任意保険には複数の種類があります。各保険会社ではそれらを元に…

車両保険は必要?

「車両保険」とは、偶然の事故によって自動車が、損害を被った場合に、その修理代などに対して支払われる保険です。

「車両保険」とは、偶然の事故によって自動車が、損害を被った場合に、その修理代などに対して支払われる保険です。

「車両保険」に関連する下記項目について記しました。

「車両保険」は、入ったほうが良い?

「車両保険」は、自分の車に対する保険なので、入っていないからといってそれほど深刻な状況になるというケースは多くないと思います。

そのため「対人、対物保険」は当然加入しているとしても「車両保険」には加入していないという人も多いようです。

「車両保険」の対象となる主な事故は下記になります。

対象、適用条件は、保険会社や契約する保険により異なります。契約前に必ず保険会社にご確認ください。

事故例

- 他人の自動車との衝突や接触

- 単独事故(電柱やガードレールとの衝突、接触など)

- 当て逃げ

- 火災

- 爆発

- 盗難

では、「車両保険」に加入したほうが良いと思われるケースとはどのようなケースでしょう。

加入したほうが良いと思われるケース

- 高価な新車を購入した。

- 自動車の市場価値が高い。

- 修理費用が高くなるような自動車。

- 愛着があり、これからも乗り続けたい。

- 自動車に乗れなくなると困る。

このように事前に加入したほうが良いケースでなくとも

実際に事故が起こり、自分の自動車が、破損し修理が必要となった時には、

入っておけば良かったと思う人も多いようです。

なるべく具体的に事故時を想定し加入する、しないの判断を行うことが重要でしょう。

「地震」「津波」「噴火」は「車両保険」の対象外

保険会社によりますが、「地震」「津波」「噴火」などでの損害は「車両保険」の対象外となっています。

各保険会社では、それら対象外の災害時のための補償として、さまざまな「特約」を設けています。限度額までの一部補償が多いかと思いますが、気になる方は、「車両保険」とあわせて「特約」についても検討されると良いでしょう。

保険金額と補償内容

車両保険金額

「車両保険金額」は、自分が任意に金額を設定することはできません 。

車の市場販売価格(時価)、初年度登録年月、車のグレードや付属品など(カーナビなど)の価格によって決まります。

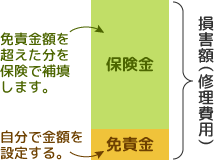

免責金額

免責金額は、「車両保険」に該当するような事故になった場合に全額保険でまかなうのではなく、一部を自分で支払う金額のことです。ただし、全損の場合は、適用されません。

免責金額は、「車両保険」に該当するような事故になった場合に全額保険でまかなうのではなく、一部を自分で支払う金額のことです。ただし、全損の場合は、適用されません。

考え方としては、まずは自分で支払う金額(免責金額)をもとにして、それで足りない場合は、その足りない金額を補う形で保険金が支払われるということになります。

例えば、「免責金額」を5万円と設定していて、事故により30万円の修理費用が、必要となった時に5万円は、自分で支払い、足りない25万円を保険で支払うということになります。

保険会社により、1回目の事故ではいくら、2回目ではいくらなど特約も絡めてさまざまな組み合わせを提供していますので、自分にあった組み合わせと保険会社を選択されたほうが良いでしょう。

事故の相手から賠償があった時の免責は?

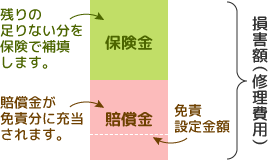

例えば車同士の事故で相手にも過失があり相手からの賠償があった場合は、その分を事故免責分に充当することになります。

例えば車同士の事故で相手にも過失があり相手からの賠償があった場合は、その分を事故免責分に充当することになります。

例えば、「免責金額」を5万円と設定していて、事故により30万円の修理費用が、必要となった時に相手からの賠償が、15万円となった場合は、免責金額はなし(0円)、残り15万円を車両保険から支払うことになります。

補償内容

補償内容は、大きく分けて2つあります。車と関係する広く多様な損害を対象とするものと、自損事故以外を対象とした一部限定されたものです。

大きな違いとしては、自損事故や当て逃げといった相手が不明もしくは確認不可の場合に対象となっているか否かになります。

| 主な事故内容※1 | 車同士の事故 | 火災、落書き、台風 | 盗難 | 当て逃げ | 自損事故 |

| 一般車両保険※2 | ○ | ○ | ○ | ○ | ○ |

| 車対車+A※3 | ○ | ○ | ○ | × | × |

※1 保険会社により、他にも区別される事故内容がありますので、各保険会社で確認してください。

※2 「一般条件」「ワイドカバー」とも呼ばれています。

※3 「エコノミー」「限定カバー」とも呼ばれています。

車両保険と等級の関係

通常、「車両保険」を利用すると翌年度から等級が下がってしまいます。事故、損害の内容によりますが、3等級もしくは1等級ダウンとなってしまいます。

「車両保険」を使って修理費用は補填されますが、翌年からの保険料は上がってしまうということになります。

「車両保険」に加入したは良いのですが、むやみに利用することはできません。利用するか否か慎重に検討する必要があります。

「車 両保険」を利用する、しないの判断は、現在の等級や、「免責金額」をどれくらい設定しているかなど場合によりさまざまですが、インターネット上の意見を見 ていると損害(修理費用)が、大体10~20万円以上だと「車両保険」を利用するというのが、大方の意見のように思われます。

また、保険会社によっては、「無過失事故」や「等級プロテクト」などの特約が提供されていますので、各保険会社の内容を確認してみてください。

ポイント:

できるだけ具体的に想像して判断しましょう

前述しましたように「車両保険」は、自分の自動車に対しての補償なので、加入していないからといってそれほど切羽詰るということは無いように思います。

ただし、実際に事故になってしまった時に自動車への修理費用を自分で捻出できない場合もあるかと思います。

かすり傷程度であれば、良いのですが、走行に支障をきたすようなことがあるとどうしても修理が必要という場合もあります。

保険以外の自分の貯えなども考慮に入れて、主に以下の3点を天秤に掛けて加入する、しないの判断すると良いのではないかと思います。

- 自腹でこれくらいはカバーできる金額の目安

- 自動車の修理が絶対に必要か

- 「車両保険」に支払えるのはいくらか

あと、「Twitter」などで「車両保険」で検索してみると結構「「車両保険」に入っておけば良かった」と言ったツィートが散見されます。

事故直後でしょうから、そういったツィートをしたくなるのだろうと思いますが、実際に事故にあった時のことを事前に想像することが、いかに難しいかが分かります。

自動車保険の契約について悩むのは1年に1度ですから、少し時間を掛けて、具体的にシミュレーションを行って判断したほうが良いかなと思います。

関連カテゴリー

[Ad]自動車保険の一括見積もりサイト

« 自分にあった自動車保険を見つける »

多くの保険会社から、さまざまな種類の自動車保険が提供されています。

その中から自分に合った補償内容で最も安い保険を選ぶのは大変です。

複数の保険会社へのお見積もりは、Webサイトからの一括依頼が便利です。

お見積もり申し込みは5分ほどで終わります。

無料で簡単、比較が便利な一括見積もりサイトをご活用ください。